こんにちは、低収入家庭でも1000万円貯金を達成した普通の主婦ななえもんです。

さて、前回までのブログでは、家計の大部分を占める「固定費の削減」についてやり方を説明してきました。

そこまでできた方は、次のステップに進んでみましょう!

貯金ができない人にオススメ!「先取り貯金」でしっかり貯める

「貯金できる余力はあるはずなのに、なぜか貯まらない…」

「毎月ついつい無駄なものにお金を使いすぎる…」

こんな方は多いのではないでしょうか。

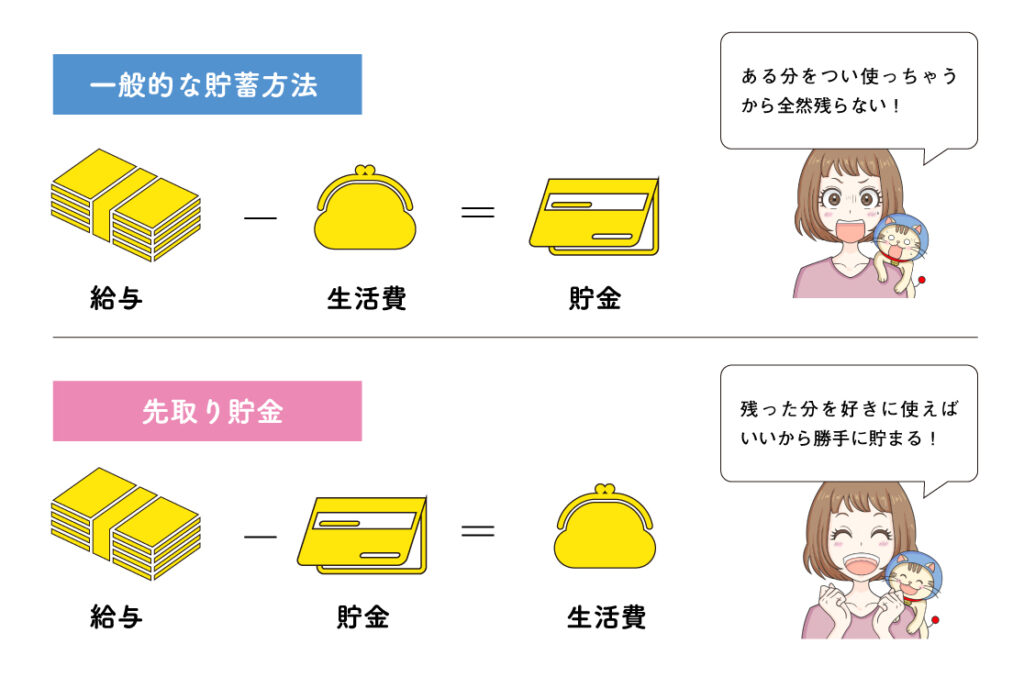

これは、一般的には生活費の支払いとしてお金を使ってから、余った分を貯蓄へ回そうと考えるケースがほとんどだからです。これだとたとえ収入が増えたとしても、ある分を好きに使ってしまうため、なかなかお金は貯められないでしょう。

このように計画的に貯金ができない方には、毎月の給料を使ってしまう前に貯金する「先取り貯金」でお金を貯めることをおすすめします。

貯金ができる人は必ずと言っていいほど、先取り貯金をしています。もちろん私も、1000万円貯めるために先取り貯金にチャレンジしました。

お金は「余ったら貯めよう」と思っているうちはなかなか貯まらず、ついつい欲しいものが出てきたり、臨時出費があったりして、使い切ってしまうもの。しかし、先取り貯金をしておけば、残ったお金を全部使い切ったとしても先取り貯蓄の分のお金は確実に残せるのです。

- 今月どのくらいのお金が使えるかが明確になるので、予定した金額を毎月貯金していくことができるようになる

- 先取り貯金をして残った金額の範囲内で生活費を使うことになるため、ムダ使いを減らすことにも繋がる

- 貯金を習慣化できるため、これまで貯金に失敗してきた人でも着実にお金を貯めていくことができる

先取り貯金に無理は禁物!大事なコツとは?

先取り貯金を始めたての人がよくやってしまいがちなことは、先取り貯金額を高く設定しすぎてしまうことです。いきなり5万円・10万円と大きな金額にしてしまうと残った金額でのやり繰りが難しくなり、結局先取り貯金を切り崩してしまうことになりかねません。

先取り貯金を無理なく続けるためには、現実的な金額を設定することが重要です。

| 世帯月収(手取り) | 先取り貯蓄額 | 固定費 (収入の50 %と仮定) | 変動費 | 年間貯蓄額 |

| 20万円/月 | 2万円 | 10万円 | 6万円 | 24万円 |

| 30万円/月 | 3万円 | 15万円 | 9万円 | 36万円 |

| 40万円/月 | 4万円 | 20万円 | 12万円 | 48万円 |

| 50万円/月 | 5万円 | 25万円 | 15万円 | 60万円 |

先取り貯金額は初めは手取りの10%程度からスタートして、毎月繰り越せるようであれば少しづつ金額を上げて、生活レベルを極端に落とさないように自分に合った金額設定をしていくことが大事です。

単身や子無し世帯で余裕のある方は、20%・30%と貯蓄額を上げて設定してみるのもいいですね。

もちろん、10%でも厳しい家庭は多いと思うので、まずは5千円、1万円…と小額から始めてみるのもOKです。

私は当時世帯月収35万円だったんだけど、先取り貯金額は15万円にしていたよ。

田舎住みとはいえ燃料費や車の維持費などがかかるのでけっこうカツカツだったけど、残った金額でやり繰りする癖をつけることができたので、ある程度続けたら余裕が出てきたんだ!

ボーナスも合わせて、4年間で1000万円貯金が達成できたのは本当にうれしかった!

先取り貯金に必要なものはたった2つだけ!

先取り貯金は意外と簡単に始められます。

用意するものはたった2つだけです。

それは「銀行口座2つ」。

銀行口座が2つ必要な理由は、「給与が振り込まれる口座」と「先取り貯金用の口座」を分けるため。

もちろんタンス貯金でもいいのですが、貯金用の口座を別途作っておくと、なかなかお金を引き出しづらい環境を作ることができるので便利です(とはいえATMで簡単に引き出せるのですが(苦笑))。

また、毎月少しずつ通帳に貯金額が記帳されていく様子を見るのはモチベーションにもなるので非常におすすめですよ。

新しく銀行口座を作るのもいいですが、面倒であれば、普段あまり使っていない口座を貯金用として利用すればOKです。

先取り貯金の簡単2ステップ

まずは給与口座から先取り貯金分をおろし、貯金用口座に移します。

先取り貯金分を差し引き、給与口座に残った分を生活費として使います。

なんとたったこれだけ!

最初は生活費が足りなくなり、先取り貯金分を使ってしまうこともあるかもしれませんが、貯金用口座のお金をまったく引き出すことなく生活ができるようになれば、先取り貯金の習慣化が成功した証拠です。

完全自動化でラクに先取り貯金

前章で説明したように先取り貯金はとっても簡単に始められますが、もっと簡単にできる方法があります。

それが「先取り貯金の自動化」です。

自動化できれば、わざわざSTEP1で先取り貯金分のお金を別口座に入金し直す手間を省くことができます。

自動化にはいくつかやり方があるので詳しく説明します。

給与振り込みを2つの口座に分ける

勤務先の会社によっては、給与を複数口座に分けて振り込んでくれる場合があります。

その制度を利用するよう手続きすれば、例えば先取り貯金分とボーナスをA口座に、残りをB口座へと振り分けて入金してもらうことも可能になります。

財形貯蓄(一般財形貯蓄)を利用する

財形貯蓄は、企業が福利厚生の一つとして用意している制度です。毎月の給与から一定額が天引きされ、提携金融機関の定期預金に積み立てられます。

一般財形貯蓄の場合、原則として3年以上の積立期間が必要ですが、資金の使いみちには制限がなく、自由です。

積立預金や定期預金を利用する

自動積立定期預金は、毎月決まった金額を自動で「定期預金の口座」に積み立てる方法です。あらかじめ指定した日に設定した金額が、普通口座から定期預金口座に自動的に振り替えられます。

そうすれば一つの銀行内で自動で振り込みが行われるので、管理も楽ですよね。

また、定期預金の場合は満期まで出金しないことなどを条件に普通預金よりも金利が高く設定されていますし、引き出しにくいという点では、ついつい先取り貯金に手を出してしまう癖もなくなるかもしれません。

銀行の「自動入金サービス」を利用する

多くのネット銀行には、「自動入金サービス」と呼ばれるとても便利なサービスがあります。これは他行の自分名義の口座から、ネット銀行の口座に、毎月定額を自動で移動してくれるサービスで、ほとんどの場合が無料で利用できます。

事前に手続するだけで、その後はずっと自動で他口座に振り込みがされるので、わざわざATMに行ってお金を移動させる手間がなくなります。

- 住信SBIネット銀行「定額自動入金サービス」

- 楽天銀行「毎月おまかせ振込予約サービス」

- じぶん銀行「定額自動入金サービス」

- ソニー銀行「おまかせ入金サービス」

- イオン銀行「自動入金サービス」

- GMOあおぞらネット銀行「定額自動振込サービス」など

住信SBIネット銀行には、「目的別口座」というものもあり、「貯蓄用」「教育資金用」などといった目的別に最大10個まで好きな口座を作れるサービスもあるのにゃ。

金額・タイミングを設定すると代表口座から目的別口座に自動振替できるからとっても便利なのにゃ!

それは便利ね!

でもこれってゆうちょや地銀と連携はできないのかな??

給与は地銀に振り込まれるから、そこから自動で振り分けされればありがたいんだけどなぁ。

ふっふっふ…。実はできるんだにゃ~これが。

例えば住信SBIネット銀行では、地銀に対しても「定額自動入金サービス」が利用できるので、地銀に振り込まれた毎月の給与を一旦住信SBIネット銀行に移し、そこから目的別口座に移したり、他行に振り込んだりといろんな使い方ができるにゃ。

ネット銀行同士しか連携できないと思っている人が多いにゃが、地銀でもできるにゃよ!

便利とはいえ、ネット銀行を経由するのは怖い…という人も少なからずいるにゃね。

そういう人は地銀や都市銀行のサービスである「定額自動送金サービス」を利用するのも手にゃ。

ただし、地銀や都市銀行のサービスを利用すると手数料がかかるケースがほとんどなので、やはり手数料無料のネット銀行がオススメではあるにゃ。

地方や都市銀行には「定額自動送金サービス」に対応しているところがあり、あらかじめ設定した振込先に対して指定した日に指定した金額を自動的に振り込んでくれます。

銀行によっては手数料がかかる場合もありますが、ネット銀行に対して不安を抱えている方や、新しく口座開設するのが手間に感じる方はぜひ利用してみてください。

貯金が苦手な人は、まずは先取り貯金からはじめよう

先取り貯金は、一度しくみを作ってしまえば自然とお金が貯まるので、貯金に苦手意識がある方にこそおすすめできる一番の方法です。

毎月少額でもコツコツ貯金をしていけば、5年で100万円、10年で200万円、20年で400万円になります。

低収入でなかなか貯金が貯まらなかった私も、まずは固定費を削減し、余裕がでてきたタイミングで先取り貯金を始めたことで、念願の1000万円貯金を達成することができました。

インスタグラムのフォロワーさんの中にも先取り貯金をやっている人はたくさんいて、

「毎月貯金額が増えていくのを見るのが楽しみです」

「先取り貯金分は最初からなかったものとして考えればやり繰りが苦痛ではなくなった」

という声も聞かれました。

もちろん、先述した通り無理は禁物なので、最初は小額からスタートして適切な貯金額を見極めていくのが大事ですし、そもそも毎月赤字で貯金に回せる余裕がないという方は、こちらの記事も参考にして家計改善から始めてみてくださいね。