こんにちは。ななえもんです。

新NISAが2024年1月4日からスタートするということで、いま改めてNISAへの関心が高まっていますよね。

巷で騒がれてはいるけど…。結局いまいち仕組みがよく分からないし、やるべきなのかどうなのか分からないのよね…。

今回は、これからNISAを始めたいと考えている方や新NISAについて詳しく知りたいという人に向けて、分かりやすく解説していくにゃ。

NISAってなーに?

実はよくわかっていない NISAについて知ろう!

現在は、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対し約20%の税金がかかります。

つまり、100万円の株を買って150万円に増えたら、50万円×20%で10万円の税金を収める必要があるということね。

20%ってひどすぎない…?海外では投資で得た利益に対しては非課税の国もあるのに!

安心するにゃ。

ここでNISAの出番だにゃ。

それにしても、「株式(株)」は何となくわかるけれど、「投資信託」という言葉は少し難しいですよね…。

「投資」という言葉だけ見ると怪しい壺を買わされそうなイメージを持ってしまいます。

「投資信託」は怪しいものではなく、初心者でも始めやすい資産運用方法の一つというわけにゃ。

反面、株式はハイリスクハイリターンだから夢はある一方でとても怖いものなのにゃん。

NISAを利用したときとそうでないときの違い

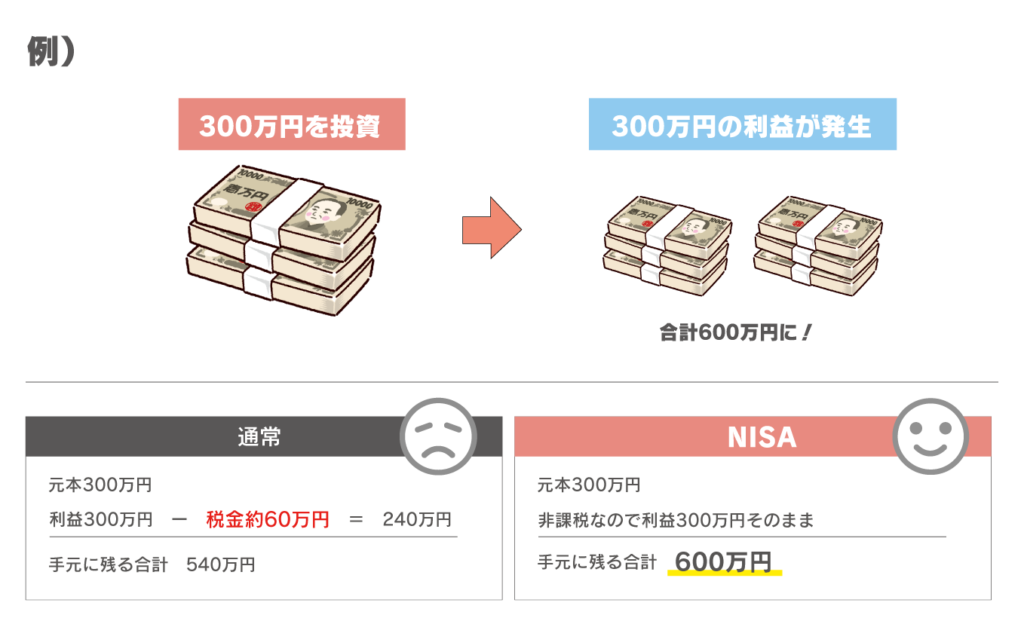

さきほど課税の話をしましたが、改めてNISAを利用した場合とそうでない場合の受け取れる金額について比較して見ましょう。

下図は300万円を投資した際に300万円の利益が発生した場合に受け取れる金額の違いを表したものです。

やはり20%課税されるかされないかはかなり大きな違いですよね。

将来のための資産形成は、国の制度を最大限に利用することが賢い選択です。

NISAってみんなやっているの…?

金融庁の調査によると、現在、NISA口座の数はなんと約2000万。NISAを利用している主な年齢層である20~40代の人口が約4300万人ですので、半数に近い方がNISA制度を利用していることになります。

他人がどうしていようが自分には関係ないことではありますが、これだけ多くの人が資産運用に興味を持って行動を起こしている事実はとてもすごいことですよね。

すでにたくさんの人が非課税の制度を利用して資産の運用をしているということは、それだけNISAでの資産運用が魅力的だということを裏付けるものです。

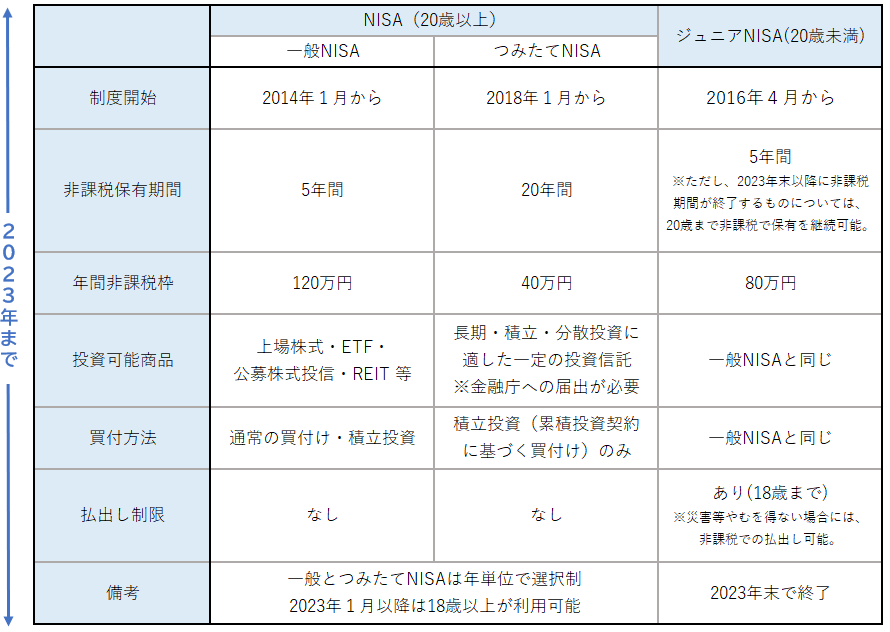

NISAの種類

現時点でNISAには3種類あり、それぞれ年間で投資できる金額の上限や非課税が適用される期間、年齢等に条件の違いがあります。

①一般NISA

- 短期・中期投資での資産形成を目的としているため、非課税期間が短い。

- 投資商品の種類が豊富で選択肢が多い。

②つみたてNISA

- 長期投資での資産形成を目的としているため、非課税期間が長く年間非課税枠が少ない。

- 投資商品は金融庁が許可したもののみとなっており、リスクの高い商品には投資ができないという点で安心かつ初心者向け。

- 投資信託の運用、管理に必要な信託報酬に上限が設けられており、低コストで資産運用が可能。

③ジュニアNISA

- 子供や孫の将来のための資産形成を目的としている。

- 一般NISAと同様に投資商品の種類が豊富で非課税期間が短い。

NISAの投資先には、国内外の上場株式・投資信託・ETF・REITがあり、短期での個別株の売買から長期的な分散投資まで、様々なニーズに対応できるようになっています。

また、NISAではiDeCoのように60歳まで資産を受け取ることができないというような条件はないので、いつでも売却して引き出すことが可能です。

新NISAって現行NISAと何が違うの?

最近「新NISA」という言葉がそこたらじゅうで飛び交っていますが、「新」と名の付くとおり、NISAには現行の古いNISAと新しいNISAが存在します。

旧NISAは2023年12月で廃止され、年明け2024年1月からは新NISAの制度がスタートします。

新NISAから始める人は特に気にする必要はありませんが、旧NISAもやっている人は二者間でどのような違いがあるのかを知っていて損はありません。

| 旧(現行)NISA | 新NISA | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 対象年齢 | 18歳以上 | 18歳以上 | ||

| 投資可能期間 | 2023年末で買い付け終了 | 2024年からいつでも(恒久化) | ||

| 非課税期間 | 20年間 | 5年間 | 無期限 | |

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 生涯投資上限 | 800万円 | 600万円 | 1800万円 (うち成長投資枠1200万円) | |

| 投資対象商品 | 国が定めた基準を満たす 投資信託・ETF | 上場株式・ETF・ REIT・投資信託 | 国が定めた基準を満たす 投資信託・ETF | 上場株式・ETF・ REIT・投資信託 (一部除く) |

| 投資方法 | 積立 | 一括・積立 | 積立 | 一括・積立 |

| 両制度の併用 | 不可 | 可 | ||

| 売却枠の再利用 | 不可 | 可 (投資元本ベースの管理・復活枠は翌年) | ||

少し理解が難しい点もありますが、今までは金額や期間等に制限があったものが、以下のように緩和されたため国民にとってうれしい方に改良されたという認識でOKです。

【旧NISA→新NISAの主な変更点】

・非課税が適用される期間が最大20年から無期限になる

・年間で投資できる金額の上限が最大120万円から360万円へと拡大される

・生涯で投資できる上限額が最大800万円から1800万円へと拡大される

・一度売却した枠は再度利用することができるようになる

・ジュニアNISAが廃止される

私も子供のために利用していたのでジュニアNISAが廃止されたのは残念…。

利用者数がかなり少なかったみたいね。

いつ、何を、どこに、どのくらい投資するのがいいの?

分散投資のススメ

これから投資を始める方にとって、どのくらいの金額をどのタイミングでどこに投資をすべきかを決めることはとても難しいことだと思います。

これは投資の初心者でなくとも誰でも判断が難しいため、右も左も分からない初心者は特に、できる限りリスクの低い方法で投資をしていくことが重要です。

とはいえ、株や投資信託といった金融商品に投資をするので、リスクを0にすることはできません。

ただ、リスクを下げるための基本の手法としては「分散投資」があります。

①投資先の分散:分散することで、一つの投資先の価値が下がっても他の投資先でカバーできる。

②資産の分散:株式、金、債券、不動産、外貨など、資産にはたくさんの種類があり、これを分散して保有することで、一つの資産価値が下落しても影響を一部に限定することができる。

③地域の分散:先進国・新興国など、投資先の地域を分散することで、世界全体の経済成長の恩恵を受けながら、一部地域の下落を全体でカバーできる。

④時間の分散:一度にドカンと買うのではなく定期的な投資をすることにより、高値掴みだけをせずに安値でも購入していくことで平均購入単価を下げることができる。

具体的な投資タイミング

基本を理解したうえで、実際にどのように投資をしていくかを一緒に考えてみましょう。

【いつ?】

一定の額で定期的に購入を続ける

→長期間投資をすることで、一時的な暴落の影響を緩和する

【何を?】

これまでに説明したように、初心者には株のバラエティパックである「投資信託」がおすすめ。

いきなりハイリスクハイリターンの株式等に手を出すのは危険です。

【どこに?】

一極集中ではなく、日本株・米株・新興国株・全世界株にできる限り分散して投資をする

→信託報酬(投資信託をプロに管理・運用してもらうための経費)が低いものを選ぶのがポイント!

【どのくらい?】

将来の資産形成のために投資を始める場合は、最終的にどの程度の資産を確保しておきたいのかによって投資金額は変わります。

下記の表は、NISAで毎月1、3,5万円を積み立てた場合のシミュレーションです。

どのくらい投資していくのかはこちらを参考にしてみてください。

| 積立金額(月) | 利益率(年) | 1年 | 3年 | 5年 | 10年 | 20年 | 30年 |

| 1万円 | 元本 | 120,000 | 360,000 | 600,000 | 1,200,000 | 2,400,000 | 3,600,000 |

| 3% | 121,954 | 376,942 | 647,460 | 1,398,030 | 3,276,863 | 5,801,804 | |

| 4% | 122,602 | 382,710 | 664,045 | 1,471,965 | 3,650,827 | 6,876,075 | |

| 5% | 123,257 | 388,566 | 681,068 | 1,550,304 | 4,075,579 | 8,188,987 | |

| 3万円 | 元本 | 360,000 | 1,080,000 | 1,80,0000 | 3,600,000 | 7,200,000 | 10,800,000 |

| 3% | 365,862 | 1,130,838 | 1,942,405 | 4,194,151 | 9,830,723 | 17,405,797 | |

| 4% | 367,815 | 1,148,164 | 1,992,204 | 4,416,025 | 10,952,854 | 20,628,956 | |

| 5% | 369,784 | 1,165,735 | 2,043,276 | 4,651,046 | 12,227,098 | 24,567,672 | |

| 5万円 | 元本 | 600,000 | 1,800,000 | 3,000,000 | 6,000,000 | 12,000,000 | 18,000,000 |

| 3% | 609,770 | 1,884,722 | 3,237,327 | 6,990,272 | 16,384,595 | 29,009,815 | |

| 4% | 613,031 | 1,913,636 | 3,320,370 | 7,360,115 | 18,254,870 | 34,381,776 | |

| 5% | 616,303 | 1,942,891 | 3,405,456 | 7,751,769 | 20,378,594 | 40,946,357 |

毎月1万円投資に回したとすると、利益が3%出た場合は1年で+約2000円。

30年保有しておくと約220万円増えるから1年換算で+約7万円になるのね!

月1万円でも投資に回せられれば、長期でほったらかしておいた場合利益が出やすいのね。

ものによっては5%の利益が出るものもあるにゃが、利益率は3%として計算しておくのが堅実だにゃ。

むやみやたらに投資にお金を回すわけではなく、人生設計を考えたうえで何年後にいくら必要かを計画しつつ投信金額と期間を決めるべきなのね。

余裕を持った状態で投資ができるようにギリギリまで資金を投資にまわさず、株式投資・現金・その他に資産を分散させておくことも重要です。

みんなが選んでいる投資信託はこれ!

リスク分散ができる投資信託がいいな!と思っても、投資信託の種類はたくさんあるので、どれを買えばいいか迷ってしまいますよね。

もちろん一つ一つの投資信託の内容をしっかり理解して個人の責任で商品を選ぶべきなのですが、他のみんながどういった商品を選んでいるのかは気になるところです。

| 順位 | 商品 | 特徴 |

| 1位 | eMAXISSlim全世界株式(オール・カントリー) | 1本で全世界の株式に国際分散投資できるファンド |

| 2位 | eMAXISSlim米国株式(S&P500) | 米国大型株で構成するS&P500指数に連動することをめざすファンド |

| 3位 | 楽天・S&P500インデックス・ファンド | 楽天独自の商品。業界最低水準の運用コストで米国株S&P500指数連動した投資ができるファンド |

| 4位 | 楽天・オールカントリー株式インデックス・ファンド | 楽天独自の商品。業界最低水準の運用コストで全世界の株式に国際分散投資できるファンド |

| 5位 | 楽天・全米株式インデックス・ファンド | 米国株式市場の動きをとらえることを目指して、CRSP USトータル・マーケット・インデックス(円換算ベース)に連動する投資ファンド |

少し前までは「有名企業が多い米国がやっぱり最強!」って感じだったけど、最近では日本や新興国の株なども含んだオールカントリーが人気なのね。

日本株だけの商品がランキングに上がってこないのは悲しい現実だけどにゃ…。

やっぱり世界は強い。

必読!NISAを始める前の注意点

NISAを始める前に注意点についても理解をしておく必要があります。

為替変動の影響を受ける

まず、外国の株式や投資信託は円ではなく外貨で投資することになるので、為替変動の影響を受けることになります。

(証券会社が代行するので、自身で外貨に変更する必要はありません)

外国で課税される

次に、外国の株式・投資信託への投資で利益が出た場合、NISAを利用していれば国内では課税されませんが、米国内で10%の税金がかかることを覚えておきましょう。

(証券会社が代行するので、自身で手続きする必要はありません)

NISAを活用することで税金は安くはなりますが、NISAを活用しても米国株・米国ETFの配当金にかかる税金はゼロにできない点は押さえておくべきポイントです。

課税対象となるケースがある

配当の受け取り方法を特定のものに設定すると、たとえNISAを利用していても課税されてしまうケースがあります。

例えば以下のケースです。

分配金や配当金の受け取り方法を「株式数比例配分方式」にしていない場合

株式数比例配分方式ではなく銀行口座への振り込み郵便局での現金受け取りにした場合、課税対象となります。

課税口座へ払い出した場合

NISA口座で運用していたお金を別の課税口座に移した場合、移管後に発生する配当金などの利益には、税金がかかるようになります。

また、売却した際に利益が出た場合も課税されるようになります。

まとめ

今回の記事を読んで、なんとなくNISAについて理解が深まったでしょうか?

次回以降は、ななえもんが利用している楽天証券の口座開設方法やつみたてNISAの設定方法などを詳しく解説していく予定です。

資産運用に興味がある方は当サイトをブックマークしてお待ちくださいね♪