「教育費や老後資金のために、少しでもお金を増やしたい…」

そんな子育て世代の間で、今注目されているのが“不動産クラウドファンディング”です。

中でも最近話題なのが、不動産クラファン「CONDO(コンド)」。

- 少額から始められる

- スマホだけで完結

- 不動産投資なのに管理不要

という手軽さから、投資初心者の主婦にも人気が高まっています。

この記事では、

- CONDOとはどんなサービス?

- 本当に安全なの?

- メリット・デメリットは?

- 他の不動産クラファンとの違いは?

を、投資初心者にもわかりやすく解説します。

以前紹介した、LEVECHY(レベチー)やCOZUCHI(コヅチ)みたいなサービス?

そうにゃ!

だけど、CONDOは「賃料収入(インカムゲイン)」をベースにした安定重視の設計が特徴な不動産クラファンで、より初心者向けのサービスになっているにゃ。

- 初心者向けの堅実な投資を探している

- ファンドの透明性にこだわりたい人

- 北海道エリアの底堅い不動産需要に投資したい人

\CONDOについてさっそく見てみる/

初心者でも簡単に始められるCONDO(コンド)とは

不動産クラウドファンディングはいま人気沸騰中で、なかなかファンドの応募が当たらないことも多いから、複数のサービスを契約しておくのがおすすめにゃ。

不動産クラウドファンディングだから参入しやすい

CONDO(コンド)は、不動産事業にお金を貸して配当を受け取れる不動産クラウドファンディングです。

CONDO(コンド)は2026年4月にローンチしたばかりのまだ新しいサービスなのね。

- 不動産自体を所有するわけではないので、建物の維持・管理が不要

- 高額な初期投資が不要

- 自分の予算に合わせて投資金額の調整が可能

CONDO(コンド)のメリット

CONDO(コンド)は2026年4月に始まったばかりのサービスで実績が少なく、かつ「不動産クラウドファンディング」という新ジャンルの方式を採用していることから、「怪しい!信用できない!」と思われる方は多いかもしれません。

それでは、実際にCONDO(コンド)にはどういった特徴があるのか見てきましょう。

- 高齢者施設を運営する親会社との密な連携で安定運用

- インカムゲイン型なので元本割れや償還遅延のリスクが少ない

- 対象が「住宅型有料老人ホーム」という強み

- ステップアップできる「レール式ファンド」

- 優先劣後方式により投資リスク軽減

【メリット①】高齢者施設を運営する親会社との密な連携で安定運用

CONDOは、株式会社AUGEN(アウジェン)が運営し、マーケティング支援のプロである株式会社STAIRSがサービス設計から参画している新しい不動産クラウドファンディングです。

| 会社名 | 株式会社AUGEN |

| 代表取締役 | 倉澤 有美 倉澤 隆 |

| 住所 | 〒210-0023 神奈川県川崎市川崎区小川町11-10 |

| 宅地建物取引業 | 宅地建物取引業免許:神奈川県知事(1)第32316号 |

| 不動産特定共同事業の種別 | 不動産特定共同事業許可:神奈川県知事 第23号 |

株式会社AUGENは、超高齢社会がもたらす介護・医療分野の課題解決に特化した企業「つばさメディカルグループ」を親会社に持っており、資金基盤が安定していると言えます。

高齢者住宅や医療・介護施設への投資を拡大し、社会的意義の高い不動産運用を実現しようとしている点において公益性や今後の発展性が感じられますよね。

【メリット②】インカムゲイン型なので元本割れや償還遅延のリスクが少ない

CONDO(コンド)は「インカムゲイン型」を採用している不動産クラウドファンディングです。

そのため、不動産価格の上下による影響を受けにくく、物件の売却益(キャピタルゲイン)を狙うタイプと比べると、価格変動のブレが小さい傾向があります。

結果として、元本割れや償還遅延のリスクが相対的に抑えられている点が特徴です。

以前紹介したCOZUCHI(コヅチ)やLEVECHY(レベチー)ではキャピタルゲイン型のファンドも取り扱っていたけど、CONDO(コンド)はインカムゲインに特化しているサービスなのね!

投資初心者にとって、リスクが少ないという”安定性”はとても大事なポイントよね。

※マーケット環境や案件特性に応じ、一部ファンドではキャピタルゲインを主な配当原資とする場合があります。

【メリット③】 対象が「住宅型有料老人ホーム」という強み

CONDO(コンド)の特徴のひとつが、投資対象として「住宅型有料老人ホーム」を扱っている点です。

高齢化が進む日本では、介護・高齢者向け施設の需要は今後も拡大が見込まれており、比較的安定した入居需要が期待されています。

一般的な賃貸マンションの場合、

- 景気悪化

- 人口減少

- エリア需要の低下

などによって空室リスクが高まるケースがあります。

一方、住宅型有料老人ホームは“住まい”としての必要性が高く、長期入居につながりやすい傾向があります。

そのため、

- 安定した賃料収入を期待しやすい

- 空室リスクの影響を受けにくい

- 景気変動に比較的強い

といった点がメリットです。

CONDOでは、「地方の高齢者増加」と「高齢者が住まいを借りにくい」という課題を結びつけてファンドの仕入れや運用を行っているのにゃ。

「家賃収入が途絶えにくい=配当がストップしにくい」という長期安定性がメリットとして大きなポイントよね!

CONDOを運営する「株式会社AUGEN」は、もともとこうした介護・福祉系施設の扱いに長けている専門家です。

「人気が出そうな新しい物件」などやみくもに手を出しているのではなく、「自分たちの得意分野で長期運用する!」というスタイルに、信頼を持てますよね。

【メリット④】ステップアップできる「レール式ファンド」

CONDO(コンド)最大の特徴ともいえるのが、「レール式インカムゲイン型ファンド」という独自の仕組みです。

これは簡単にいうと、

“段階的にステップアップしながら、継続投資するほど有利になりやすい仕組み”

のこと。

3段階の「レール」を順番に進む仕組み

CONDOでは、投資期間の異なる3種類のファンド(レール)が用意されています。

- ショートレール(1ヶ月)

最初の入り口となる短期ファンド。まずは少額・短期間で試しやすいのが特徴です。 - ミドルレール(3ヶ月)

ショートレール終了後、次のステップとして移行できる中期ファンド。 - スタンダードレール(6ヶ月)

最終ステップとなる長期ファンド。継続投資する人向けの優待や特典が用意されています。

最初は短期から始められるため、

「いきなり長期間お金を預けるのは不安…」

という投資初心者でも挑戦しやすい仕組みです。

1ヶ月の短期からスタートし、3ヶ月、6ヶ月と徐々に期間を延ばしていけるってことね。

予算や自分のペースに応じて投資スタイルを選べるのがいいね。

継続するほどお得な「優待」がつく

最後の「スタンダードレール」にはプレゼントのアイコンと共に「優待付き」とあります。

断定はできませんが、長く運用を続けてくれた投資家へのボーナスとして、利回りの上乗せや何らかの特典が用意されている可能性が高いです。

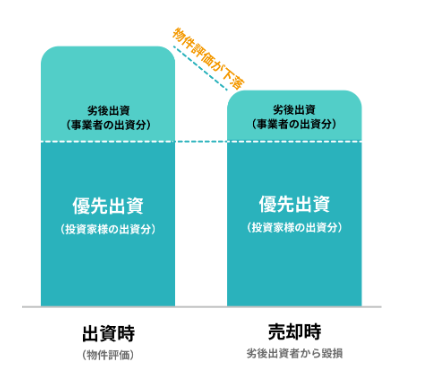

【メリット⑤】優先劣後方式により投資リスク軽減

CONDO(コンド)では、この優先劣後方式を採用していて、投資家を守る仕組みが備わっています。

【メリット⑥】透明性を保証する「不動産鑑定評価書」つき

何といっても最も安心できるポイントとして、「徹底された透明性」という点です。

CONDO(コンド)は業界でも珍しく、全てのファンドに第三者機関による「不動産鑑定評価書」を付けています。

運営会社のさじ加減ではなく、プロの客観的な評価を確認してから投資できるのがいいよね!

CONDO(コンド)のデメリット

もちろんCONDO(コンド)にはデメリットもあります。

- 元本保証や利回り保証はない

- サービスとしては歴史がまだ浅く実績がない

- 短期間で高利益は狙いにくい

- 途中解約ができない

【デメリット①】元本保証や利回り保証はない

これは投資をするうえでは基本中の基本ですが、当然ながら「投資」であることに変わりはないので、元本割れする可能性は大いにあります。

とはいえ、前述したようにCONDO(コンド)では投資家が損をしにくい体制「優先劣後出資」が整備されているので、比較的安心して臨めるのはうれしいポイントですよね。

また、病院や施設から「退院するけど住む場所がない高齢者」などを紹介してもらうルートを確立していて、広告費をかけずに「常に安定して入居者が決まっている状態」を作り出そうとしている試みから、ファンドへの信頼感も高まります。

【デメリット②】サービスとしては歴史がまだ浅く実績がない

親会社のつばさメディカルグループの強固な資本背景があるものの、2026年5月現在、CONDO(コンド)としての実績はまだありません。

しかしながら、

- 高齢化社会の課題を解決するために取り組んでいる公益性のあるサービスである

- 不動産鑑定評価書を導入するなど新しいサービスゆえの不透明さを払拭する仕組みが整ってる

- あえて市況に左右されにくいインカム型に絞るなど、投資家を守るための工夫が随所に凝らされている

といった点から、新興サービスとしては異例の安心材料が整っていると言えます。

【デメリット③】短期間で高利益は狙いにくい

CONDO(コンド)は、キャピタルゲイン型(売却益重視)のように、物件価格の高騰による「一撃の大きな利益」は期待しにくい側面があるものの、景気の変動や不動産市場の浮き沈みに左右されにくいのが最大の強みです。

「不確かな大きな利益」よりも「確実性の高い安定配当」を重視したい初心者の方にとっては、インカムゲイン型(賃料収入ベース)のCONDO(コンド)は、長期的な資産形成の強い味方になりえます。

【デメリット④】途中解約ができない

CONDO(コンド)では原則、途中解約ができません。

いざという時に現金化できないので、あくまでも余剰資金の範囲で投資することをおすすめします。

クーリングオフはできるみたいだから、契約成立時書面の電子交付を受けた日を1日目として8日間が経過するまでの間なら契約解除可能だよ。

また、1ヶ月や3ヶ月といった短期間の「レール式ファンド」が用意されているから、まずは短期間のファンドで少額から運用を試すといいよ。

先行者利益の優待枠が狙えるチャンス!!

CONDO(コンド)の会員登録のやり方

準備するもの

CONDO(コンド)を始めるためにはまずは会員登録が必要です。

事前に、本人確認のための書類を準備しておきましょう。

・運転免許証

・マイナンバーカード

・パスポート など

会員登録の方法

書類の準備ができたら、さっそく登録を始めて行きましょう。

やることは以下の4ステップ。

とっても簡単なので、10分で終わるから安心してくださいね。

①仮会員登録

②会員情報詳細入力

③本人確認

④審査完了

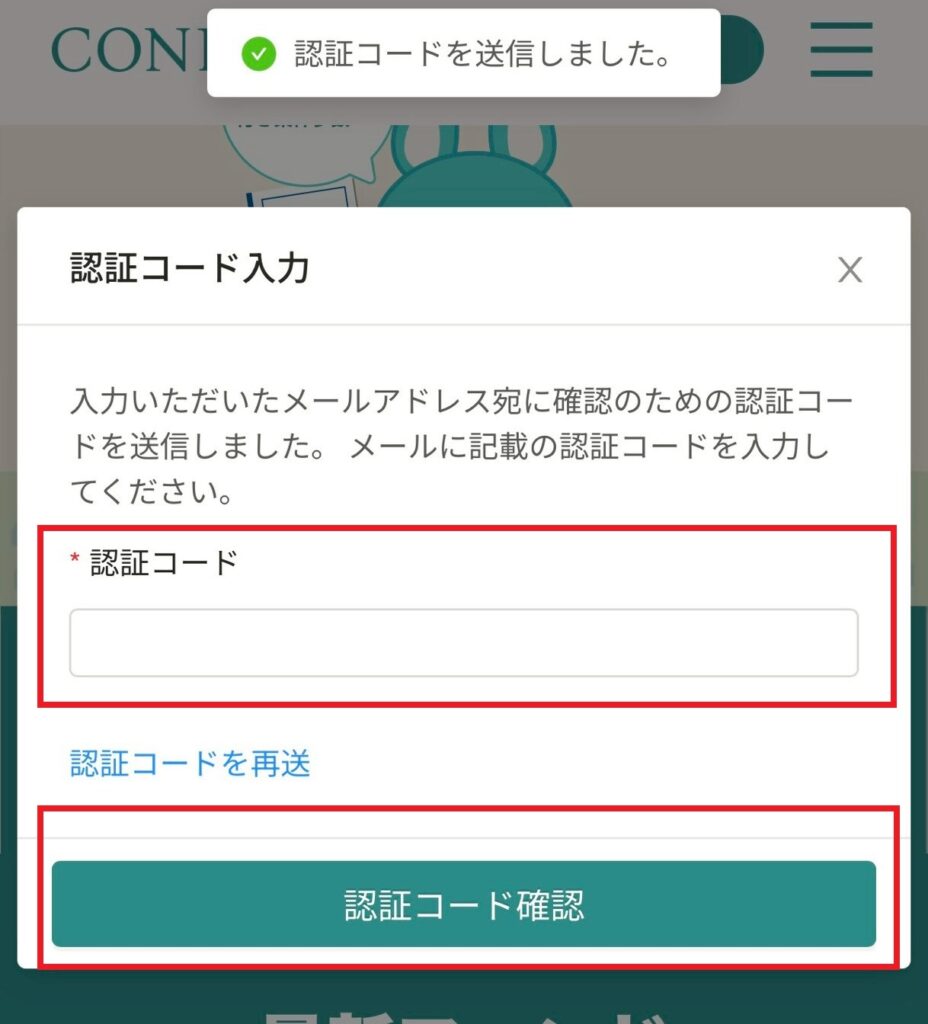

まずは以下のリンクからCONDO(コンド)の公式サイトにアクセスし、仮会員登録を行います。

「新規会員登録はこちら」ボタンを押し、メールアドレスとパスワードを設定してください。

認証コードのお知らせメールが届いているはずなので、確認してください。

メール内に記載の認証コードを次画面の入力欄に入力すると、アカウント作成が完了します。

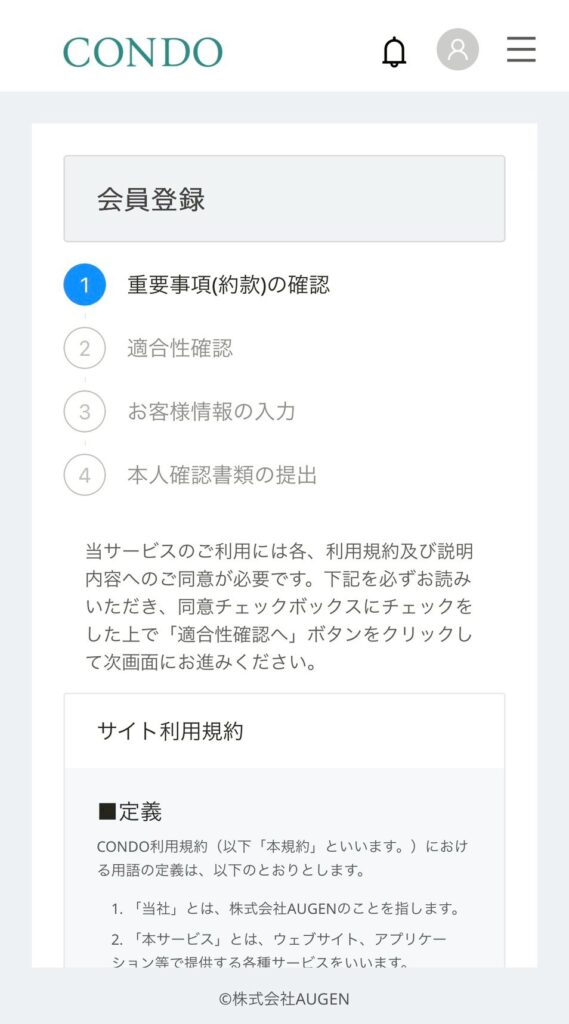

最初に設定したパスワードでマイページにログイン後、本会員登録フォームで画面に沿って必要事項を入力していってください。

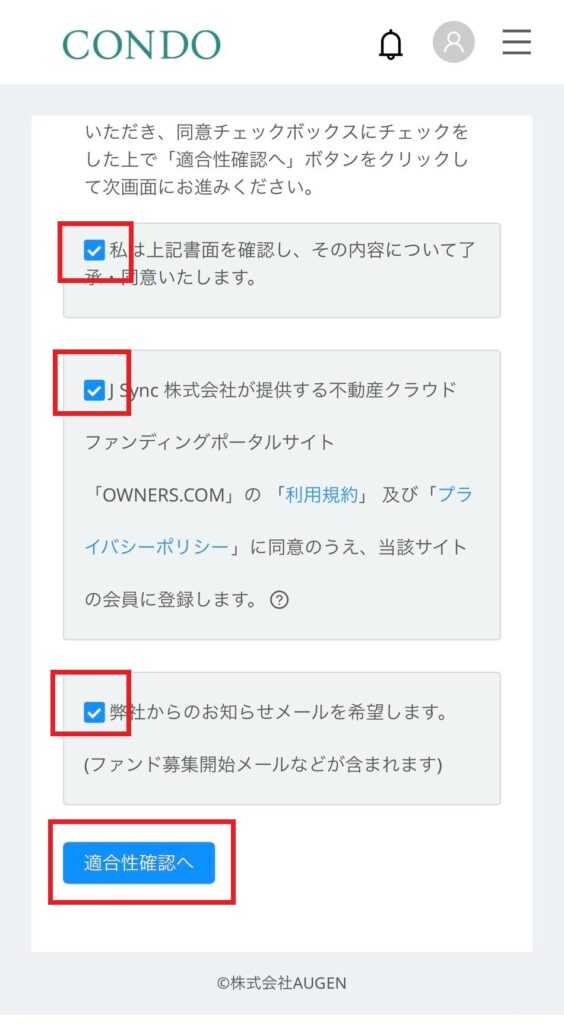

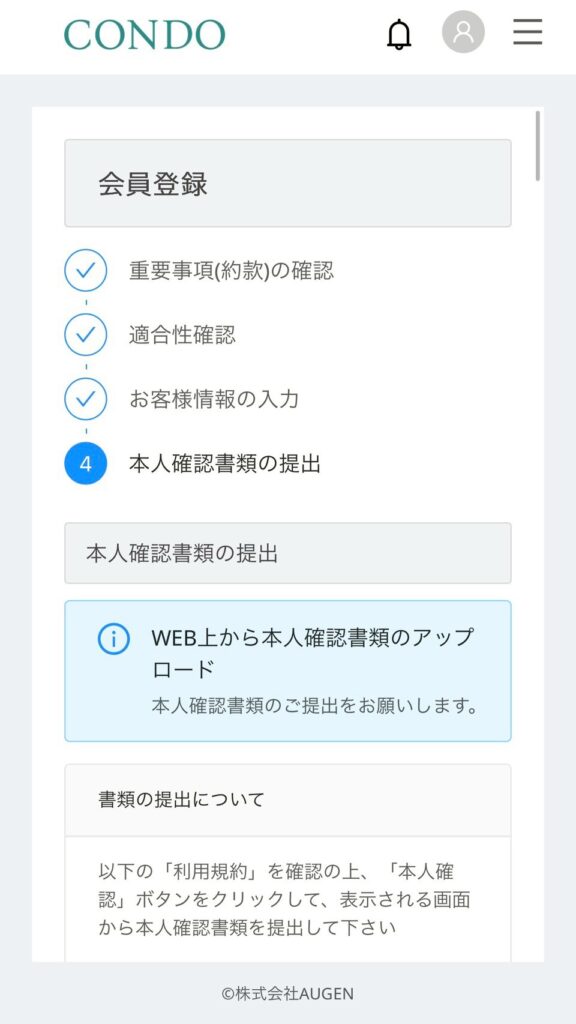

「重要事項の確認」→「適合性確認」→「お客様情報入力」→「本人確認書類」の入力へと進みます。

1.重要事項の確認:利用規約などを読み、内容に同意します 。

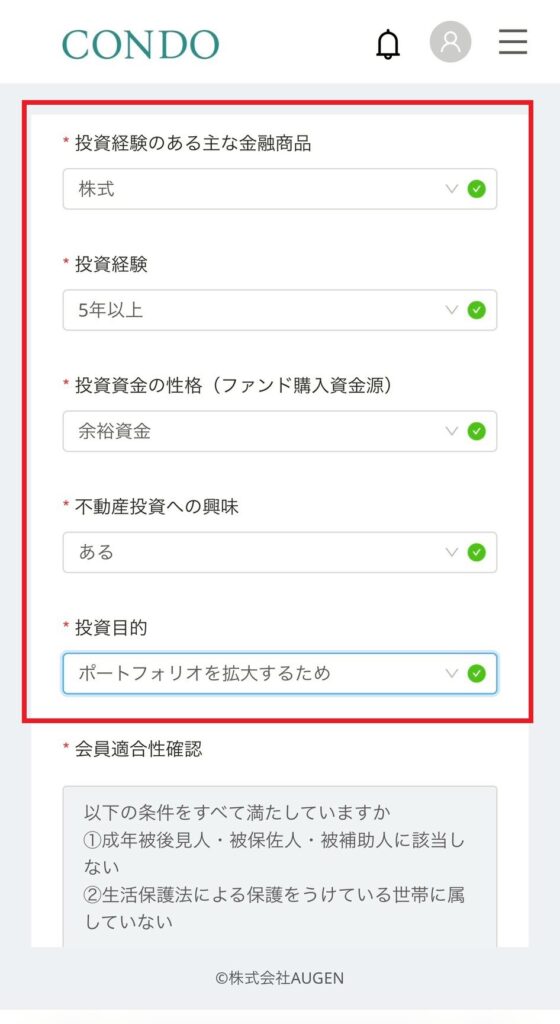

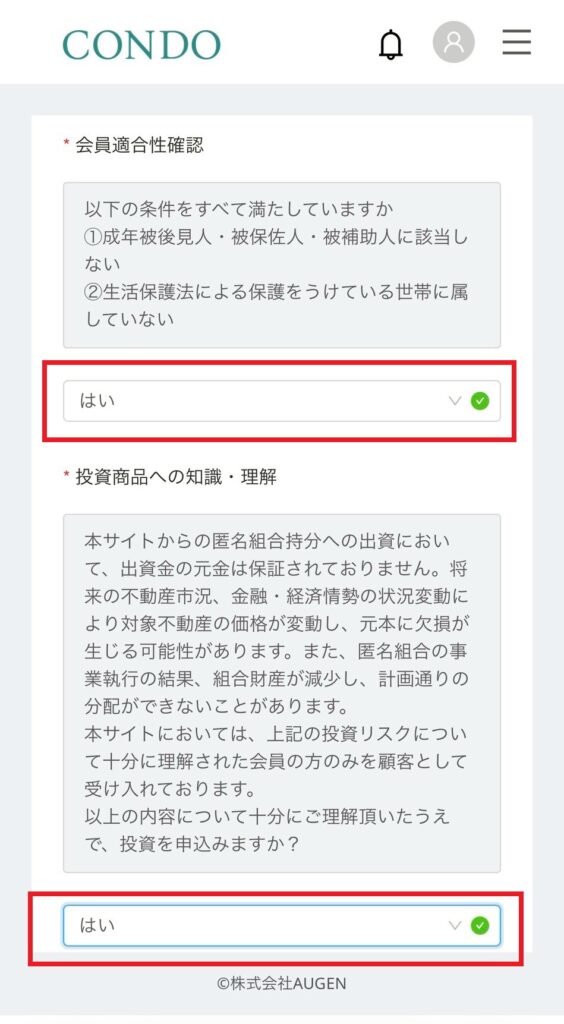

2.適合性確認:年収や投資経験、投資目的などの質問に回答します 。

3.お客様情報の入力:氏名や生年月日などの情報を入力します。

確認画面で入力内容を確認ののち、登録ボタンを押し、送信します。

情報の入力が終わったら、最後に本人確認の書類をアップします。

本人確認には、本人確認システム「Great eKYC」を利用します。運転免許証やマイナンバーカード、パスポートなど、本人だと証明できる顔写真付きの身分証明書が必要です。

続いて顔写真の撮影を行い、送信したら、登録完了です。審査結果を待ちましょう。

本人確認が完了すると、マイページより銀行口座・マイナンバーの登録が可能になります。

すべての登録が完了し審査に合格したら終了です。

投資を楽しみましょう!

CONDO(コンド)でさっそく投資を始めよう!

本登録が完了したら、公式サイトの「ファンド一覧」ページから、ファンドを選びましょう。

2026年5月の時点ではまだ1件しかアップされていませんが、ローンチ直後の今なら、優待枠を確保できるチャンスが広がっています。

このファンドのポイント

- 利回り10%超(高水準)

- 運用1ヶ月(資金効率◎)

- 親会社の支援あり

- 高齢者住宅で需要安定

いますぐに会員登録して、5/19の募集開始をぜひ狙ってみましょう。

先行者利益の優待枠が狙えるチャンス!!

ファンドが成立し、しばらくすると実際に不動産運用が始まります。

その間は、運用が終了するまでほったらかしでOK!

とっても簡単に投資が始められるのがいいですよね。

まとめ

CONDO(コンド)は、これまでに紹介した不動産クラファンの中でも随一、「投資家のリスクを最小限に抑え、納得して投資できる状態にする」を徹底的に考え抜いたサービスといえます。

・不動産投資に興味があるけど物件を買えるほどのまとまったお金は用意できない

・浮いたお金で手軽に投資を始めたい

・ほったらかしで分散投資でリスクを軽減したい

・不動産クラファンには興味があったけど、よりリスクが低いやり方でチャレンジしてみたい

ONDO(コンド)はそういった方にうってつけのサービスで、かつ、一般的な不動産クラウドファンディングとは少し違い、

“福祉事業の収益力”を組み合わせている点

が大きな特徴です。

単なる不動産賃貸収入だけではなく、

- 介護サービス収益

- 福祉事業による運営収益

なども含めた収益構造によって、高利回りと安定運用の両立を目指しています。

「福祉の専門性を活かして安定収益を生み出し、長く続ける投資家を優遇する」という、非常に戦略的な不動産クラウドファンディングサービスCONDO(コンド)にぜひチャレンジしてみませんか?

5/19までに登録して先行者利益の優待枠を狙おう

いきなり高額投資すると失敗のリスクが怖いので、まずは少額から始めてみてね。

また、CONDO(コンド)だけに絞るのではなく、他の実績あるサービスにも登録しておくことで、投資のチャンスも増えるよ♪

各社の特徴を知ることで、自分の目的や投資スタイルに合ったサービスを見つけやすくなるので、以下の記事を参考にしてぜひ登録してみてね。